Základní informace

Informace ke kompenzačnímu bonusu pro osoby vykonávající práci na základě dohody o práci konané mimo pracovní poměr

Na základě novely zákona č. 159/2020 Sb., o kompenzačním bonusu v souvislosti s krizovými opatřeními v souvislosti s výskytem koronaviru SARS CoV-2, ve znění pozdějších předpisů (dále jen „ZoKB“), která ke dni zveřejnění (28. 7. 2020) ještě nenabyla platnosti, bude umožněno získat kompenzační bonus i osobám vykonávajícím práci na základě dohody o provedení práce nebo dohody o pracovní činnosti. Tato změna se týká nejen okruhu osob, které jako subjekt kompenzačního bonusu vymezila dosavadní právní úprava – tedy OSVČ a společníků malých s.r.o. (viz část A této informace), ale i zcela nového okruhu osob, které byly v důsledku ohrožení zdraví nebo krizových opatření postiženy omezením výkonu činnosti, kterou prováděly na základě dohody o práci konané mimo pracovní poměr (viz část B této informace).

ČÁST A) Změna podmínek vzniku nároku na kompenzační bonus u OSVČ a společníků malých s.r.o.

V případě kompenzačního bonusu pro osoby samostatně výdělečně činné, resp. společníky vybraných společností s ručením omezeným lze kompenzační bonus nově přiznat i za situace, že daný subjekt je zároveň účasten nemocenského pojištění jako zaměstnanec z důvodu výkonu práce na základě dohody o provedení práce nebo dohody o pracovní činnosti. Dle původní úpravy účast na nemocenském pojištění z titulu zaměstnání nebránila možnosti získat bonus pouze u OSVČ vykonávajících souběžně pedagogickou činnost, činnost pěstounů a dobrovolných pracovníků pečovatelské služby. Novelou se tato výjimka rozšířila i na případy čerpání kompenzačního bonusu pro společníky společností s ručením omezeným a zároveň u obou typů subjektů (u OSVČ i u společníků s.r.o.) přibyla též výše zmiňovaná možnost souběhu jejich činnosti se zaměstnáním na dohodu, na základě které vzniká účast na nemocenském pojištění.

Možnosti souběhu se zaměstnáním zakládajícím účast na nemocenském pojištění

|

OSVČ § 2 ZoKB Zaměstnání obecně NE Výjimky:

NOVĚ:

|

Společník s.r.o. § 2a ZoKB Zaměstnání obecně NE Výjimky:

NOVĚ

|

POZOR: Ostatní podmínky pro vznik nároku na kompenzační bonus pro OSVČ (viz § 2 a 3 ZoKB) a pro společníky malých s.r.o. (viz § 2a a 3 ZoKB), které dosud platily, zůstávají i po novelizaci nadále zachovány.

Osoby, které tyto podmínky splňují a jimž účast na nemocenském pojištění z titulu dohody o práci konané mimo pracovní poměr (případně z titulu zaměstnání spočívajícího ve výkonu pedagogické činnosti, činnosti pěstouna či dobrovolného pracovníka pečovatelské služby v případě společníka s.r.o.) dosud bránila v možnosti získat kompenzační bonus, mohou v důsledku novely zákona o bonus nově požádat, a to jak za první bonusové období (období od 12. března do 30. dubna 2020), tak za druhé bonusové období (období od 1. května do 8. června 2020). Výše kompenzačního bonusu činí v těchto případech 500 Kč za každý kalendářní den bonusového období. Žádosti o výplatu kompenzačního bonusu za obě bonusová období lze podávat do konce třetího kalendářního měsíce následujícího po nabytí účinnosti daného zákona.

POZOR: Nárok na kompenzační bonus nevzniká za ty dny bonusového období, kdy žadatel obdržel podporu v nezaměstnanosti podle zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů a za ty dny, za které již obdržel kompenzační bonus za určité období jiného titulu nežli z titulu uvedeného v žádosti.

Bližší informace ohledně podmínek pro získání kompenzačního bonusu včetně aktualizovaných vzorů žádostí a pokynů k jejich vyplnění naleznete zde:

Pro OSVČ: https://www.financnisprava.cz/cs/financni-sprava/media-a-verejnost/nouzovy-stav/kompenzace-osvc

Pro společníky malých s.r.o.: https://www.financnisprava.cz/cs/financni-sprava/media-a-verejnost/nouzovy-stav/Pomoc_spolecnikum_malych_sro

ČÁST B) Podmínky pro vznik nároku na kompenzační bonus pro nový okruh osob pracujících na základě dohody o práci konané mimo pracovní poměr

Rozšíření možnosti žádat o kompenzační bonus cílí na skupinu osob vykonávajících práci na základě dohody o provedení práce nebo dohody o pracovní činnosti, u nichž došlo z důvodu mimořádné situace způsobené epidemií koronaviru ke snížení či úplnému výpadku příjmů z této činnosti, a tento výpadek jim nemůže být kompenzován žádným ze série podpůrných opatření. Kompenzačního bonusu pro osoby vykonávající práci na základě dohod o práci konané mimo pracovní poměr (dále též jen „dohody“) tedy mohou využít mimo jiné též osoby, které jsou zároveň OSVČ či společníkem s.r.o., avšak nesplňují zákonné podmínky pro výplatu kompenzačního bonusu pro OSVČ a pro společníky s.r.o. (např. proto, že výkon samostatné činnosti OSVČ nebo výkon činnosti společnosti společníka s.r.o. nebyl mimořádnou situací způsobenou šířením koronaviru nijak postižen).

Kdo je subjektem kompenzačního bonusu

Nárok na tento typ kompenzačního bonusu má osoba, která vykonávala v rozhodném období práci na základě dohody o provedení práce nebo dohody o pracovní činnosti podle zákoníku práce, a v důsledku toho byla v tomto období alespoň 4 kalendářní měsíce účastna nemocenského pojištění .1

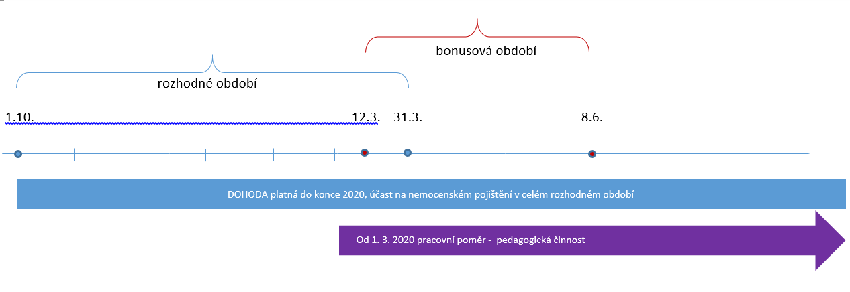

Rozhodným obdobím je období od 1. října 2019 do 31. března 2020.

Je-li v rámci rozhodného období platných více dohod (např. jedna v říjnu a listopadu roku 2019 a druhá v lednu a únoru roku 2020), je možné tyto dohody pro účely splnění této podmínky kombinovat. Není přitom nutné, aby účast plynula z dohod uzavřených u téhož zaměstnavatele (existuje-li tedy v rámci rozhodného období souběh více dohod u různých zaměstnavatelů, může být účast na nemocenském pojištění v každém z povinných čtyř měsíců navázána na příjmy od jiného zaměstnavatele).

Po dobu 4 měsíců, kdy je daná osoba v rámci rozhodného období účastna nemocenského pojištění z titulu výkonu práce na dohodu, není možný souběh s jinou činností, v jejímž důsledku by byla osoba účastna nemocenského pojištění jako zaměstnanec.2

Pro určení toho, zda dotyčná fyzická osoba je subjektem kompenzačního bonusu, je důležité sledovat nejen splnění výše uvedených podmínek v rámci rozhodného období, ale také podmínku, která se vztahuje k bonusovému období: Osoba žádající o kompenzační bonus nesmí v průběhu bonusového období kromě výkonu práce na základě dohody vykonávat jinou činnost, v jejímž důsledku by byla účastna nemocenského pojištění jako zaměstnanec (především tedy nelze akceptovat souběh zaměstnání v pracovním poměru se zaměstnáním na dohodu). Přípustnou výjimkou je, pokud osoba vykonává v rámci bonusového období činnost pěstouna nebo činnost dobrovolného pracovníka pečovatelské služby.

POZOR: Ve vztahu k přípustným výjimkám možností výkonu jiného zaměstnání nežli zaměstnání na dohodu upozorňujeme, že zákon neumožňuje v rámci bonusového období souběh s výkonem pedagogické činnosti v pracovním poměru. Pro úplnost připomínáme, že souběh výkonu práce na dohodu s výkonem samostatné výdělečné činnosti možný je.

Co je předmětem kompenzačního bonusu

Předmětem kompenzačního bonusu je výkon práce na základě dohody o provedení práce či dohody o pracovní činnosti zakládající účast na nemocenském pojištění v měsíci, v němž nastal den, za který se poskytuje kompenzační bonus, pokud tato práce nemohla být zcela nebo zčásti vykonávána v obvyklém rozsahu v důsledku ohrožení zdraví nebo krizových opatření souvisejících s výskytem koronaviru SARS CoV-2, a to z důvodů na straně

-

subjektu kompenzačního bonusu v důsledku

-

jeho karantény

-

péče o dítě nebo jiného člena domácnosti

-

-

zaměstnavatele v důsledku

-

nutnosti uzavření či omezení provozu provozovny

-

omezení poptávky po výrobcích, službách nebo jiných výstupech

-

omezení či ukončení dodávek nebo služeb potřebných pro výkon činnosti.

V případech, kdy se jedná o důvody na straně zaměstnavatele, lze za zaměstnavatele pro účely zákona o kompenzačním bonusu považovat pouze toho, kdo dotyčnému žadateli v rozhodném období zúčtoval příjem v částce zakládající účast na nemocenském pojištění a se kterým měl dotyčný současně ke dni 11. března 2020 uzavřenu dohodu o provedení práce nebo dohodu o pracovní činnosti. Tedy pouze výkon práce pro takovéhoto zaměstnavatele je z pohledu posuzování dopadu událostí souvisejících s koronavirem a sledování míry omezení výkonu této činnosti relevantní. V případech, kdy se jedná o důvody na straně subjektu kompenzačního bonusu, není splnění výše uvedené podmínky vztahující se k zaměstnavateli vyžadováno (lze tedy např. akceptovat situaci, kdy účast na nemocenském pojištění v rámci rozhodného období vznikla na základě dohody s jiným zaměstnavatelem nežli s tím, se kterým má subjekt kompenzačního bonusu uzavřenou dohodu v rámci bonusového období). -

POZOR: Za omezení výkonu práce na základě dohody nad míru obvyklou je možné považovat i situaci, kdy byla dána výpověď z této dohody po 11. 3. 2020 z důvodů souvisejících s ohrožením zdraví nebo s krizovými opatřeními přijatými v souvislosti s výskytem koronaviru. V takovém případě je možné žádat o kompenzační bonus za všechny dny bonusového období, které následují po ukončení dohody.

Pokud však došlo k ukončení dohody z jiného důvodu, který s mimořádnou situací nesouvisí (např. dohoda byla uzavřena na dobu určitou do 20. 3. 2020), je možné žádat o kompenzační bonus pouze za dny, kdy byla tato dohoda platná (samozřejmě za předpokladu, že v období platnosti této dohody v rámci bonusového období nemohla být práce vykonávána nad míru obvyklou z důvodů souvisejících s ohrožením zdraví nebo s krizovými opatřeními přijatými v souvislosti s výskytem koronaviru).

PRAKTICKÉ PŘÍKLADY

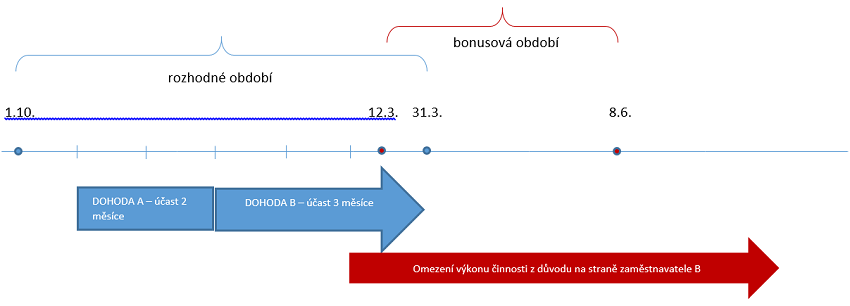

Příklad č. 1

Žadatel vykonával práci na základě dvou dohod o provedení práce, které byly uzavřeny po sobě. Pracovněprávní vztah na základě první dohody trval od 1. 11. 2019 do 31. 12. 2019 (dohoda A), druhá dohoda byla uzavřena od 1. 1. 2020 a pracovněprávní vztah trvá doposud (dohoda B). V důsledku dosažení příjmu přesahujícího částku rozhodného příjmu v jednotlivých měsících byl žadatel účasten nemocenského pojištění z titulu zaměstnání, přičemž v listopadu a prosinci došlo k zúčtování započitatelného příjmu zaměstnavatelem A a v lednu, únoru a březnu zaměstnavatelem B. Od měsíce března byl zaměstnavatel B nucen uzavřít provozovnu a z tohoto důvodu nemohl žadatel činnost sjednanou v dohodě B vykonávat. Provozovna dosud funguje v omezené míře. Osoba žádající o bonus nevykonávala po dobu rozhodného období ani po dobu bonusových období žádné další zaměstnání.

Žadatel má nárok na kompenzační bonus v plné výši. Účast na nemocenském pojištění z titulu dohod o provedení práce trvala v součtu 5 měsíců v rámci rozhodného období (je tedy splněn zákonný požadavek 4 měsíců, přičemž účast může být založena na základě dohod u více zaměstnavatelů). Zaměstnavatel, na jehož straně vznikly důvody, pro které nebylo možné činnost z dohody vykonávat v obvyklém rozsahu, je zaměstnavatelem, který zúčtoval dané osobě započitatelný příjem v rámci rozhodného období a měl současně s osobou žádající o bonus uzavřenou dohodu o provedení práce ke dni 11. 3. 2020.

Žadatel v žádosti dokládá: kopii obou dohod o provedení práce a kopie mzdových listů od obou zaměstnavatelů (nebo potvrzení od těchto zaměstnavatelů), z nichž vyplývá vznik účasti na nemocenském pojištění po 4 měsíce v rámci rozhodného období (např. od zaměstnavatele A za měsíc prosinec a od zaměstnavatele B za leden, únor a březen); čestné prohlášení, jímž prohlašuje, že jsou splněny i ostatní podmínky pro vznik nároku na kompenzační bonus.

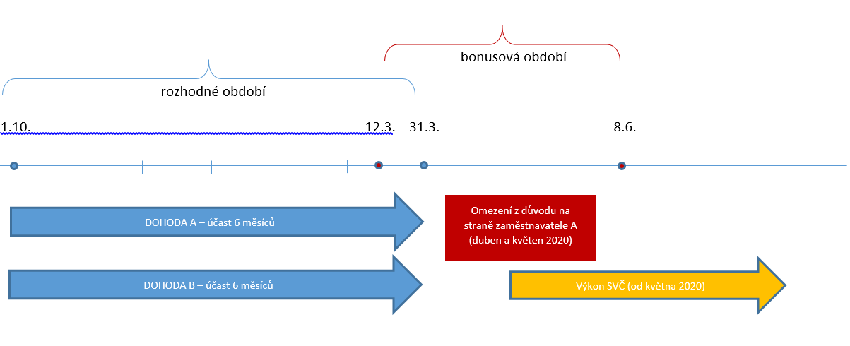

Příklad č. 2

Žadatel vykonával v rozhodném období od 1. 10. 2019 do 31. 3. 2020 práci na základě dvou dohod, se zaměstnavatelem A byla uzavřena dohoda o pracovní činnosti, se zaměstnavatelem B dohoda o provedení práce. U obou zaměstnání dosahoval žadatel rozhodného příjmu ve všech kalendářních měsících spadajících do rozhodného období. Obě dohody jsou stále platné. Situace související s šířením koronaviru negativně zasáhla pouze zaměstnavatele A, s nímž měla daná osoba uzavřenu dohodu o pracovní činnosti, což se projevilo v omezení poptávky po službách tohoto zaměstnavatele. V důsledku této skutečnosti byl omezen výkon činnosti na základě dohody o pracovní činnosti (dohoda A), a to v období dubna a května. Žadatel začal od května také podnikat formou prodeje svých výrobků přes e shop.

Žadatel má nárok na kompenzační bonus za období dubna a května, neboť v těchto měsících došlo k omezení výkonu činnosti na základě dohody A. Souběh dvou zaměstnání z titulu dohod konaných mimo pracovní poměr není překážkou výplaty kompenzačního bonusu. Překážkou není ani výkon samostatné výdělečné činnosti, která byla žadatelem provozována bez omezení, neboť prodej přes e shop nebyl mimořádnou situací zasažen.

Žadatel v žádosti dokládá: kopii dohody o provedení práce uzavřené se zaměstnavatelem A, kopii mzdového listu, z něhož vyplývá vznik účasti na nemocenském pojištění po 4 měsíce v rámci rozhodného období (nebo potvrzení od zaměstnavatele); čestné prohlášení, jímž prohlašuje, že jsou splněny i ostatní podmínky pro vznik nároku na kompenzační bonus.

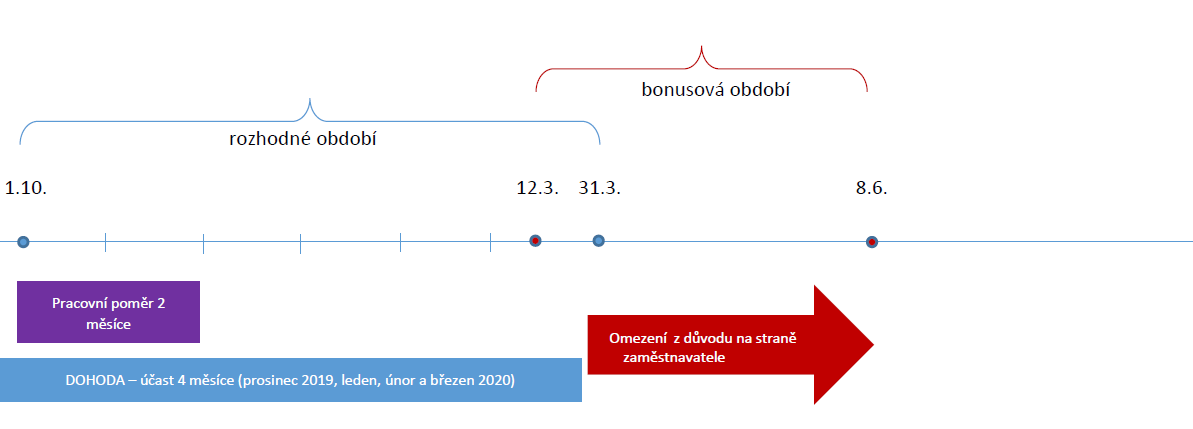

Příklad č. 3

Žadatel vykonával zaměstnání v pracovním poměru do 30. 11. 2019, kdy byl pracovní poměr ukončen dohodou. Zároveň měl žadatel od 1. 8. 2019 uzavřenu dohodu o provedení práce s jiným zaměstnavatelem. Na základě příjmů z této dohody, které překročily rozhodný příjem podle zákona o nemocenském pojištění, byla založena účast na nemocenském pojištění pouze v měsících prosinci 2019 a lednu, únoru a březnu 2020 (v ostatních měsících nebylo dosaženo rozhodného příjmu pro vznik účasti na nemocenském pojištění). K 31. 3. 2020 byla daná dohoda vypovězena pro nadbytečnost z důvodů souvisejících s mimořádnou situací a žadatel od dubna zůstal zcela bez příjmů, přičemž zatím nepobírá podporu v nezaměstnanosti.

Žadatel má nárok na kompenzační bonus od dubna do konce druhého bonusového období. Skutečnost, že po dobu 2 měsíců vykonával jinou činnost, v jejímž důsledku byl účasten nemocenského pojištění jako zaměstnanec (pracovní poměr), není překážkou, neboť po dobu 4 měsíců v rámci rozhodného období byl účasten nemocenského pojištění pouze z titulu dohody o provedení práce. Zákonnou podmínku dle § 2aa odst. 1 písm. a) ZoKB je tedy v tomto případě možné považovat za splněnou. Vypovězení dohody ze strany zaměstnavatele je možné pokládat za důvod na straně zaměstnavatele, který nastal v důsledku ohrožení zdraví nebo krizových opatření a pro který práce nemohla být vykonávána.

Žadatel v žádosti dokládá: kopii dohody o provedení práce uzavřené se zaměstnavatelem, kopii mzdového listu, z něhož vyplývá vznik účasti na nemocenském pojištění po 4 měsíce v rámci rozhodného období (nebo potvrzení od zaměstnavatele); čestné prohlášení, jímž prohlašuje, že jsou splněny i ostatní podmínky pro vznik nároku na kompenzační bonus; k urychlení vyřízení žádosti může přispět předložení dokumentů souvisejících s rozvázáním pracovního poměru.

POZOR: Pokud by k ukončení dohody o provedení práce došlo před 11. 3. 2020, neměl by žadatel na kompenzační bonus nárok. Pro účely naplnění předmětu kompenzačního bonusu v situaci, kdy práce nemůže být vykonávána z důvodu na straně zaměstnavatele, se zaměstnavatelem rozumí pouze takový zaměstnavatel, se kterým měl žadatel v rozhodném období uzavřenou dohodu o práci konané mimo pracovní poměr a který mu za toto období zúčtoval započitatelný příjem v částce zakládající účast na nemocenském pojištění a zároveň ke dni 11. 3. 2020 měl uzavřenu dohodu o práci konané mimo pracovní poměr (viz § 3a odst. 5 ZoKB).

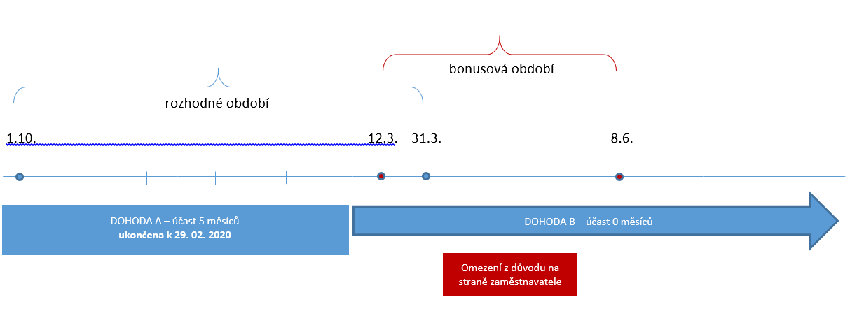

Příklad č. 4

Žadatel vykonával v rozhodném období práci na základě dohody o pracovní činnosti. Tato dohoda byla ukončena k 29. 2. 2020 (dohoda A). Žadatel uzavřel novou dohodu s jiným zaměstnavatelem s účinností od 1. 3. 2020 (dohoda B), přičemž v měsíci březnu nebylo dosaženo rozhodného příjmu pro účast na nemocenském pojištění. Z důvodů na straně tohoto nového zaměstnavatele majících původ v přijetí krizových opatření (omezení provozu provozovny) byl omezen výkon práce na dohodu a žadatel tak nemohl činnost vykonávat od 10. 4. do ukončení nouzového stavu, tj. do 17. 5. 2020.

Žadatel nemá nárok na kompenzační bonus. Pro účely naplnění předmětu kompenzačního bonusu v situaci, kdy práce nemůže být vykonávána z důvodu na straně zaměstnavatele, se zaměstnavatelem rozumí pouze takový zaměstnavatel, se kterým měl žadatel v rozhodném období uzavřenou dohodu o práci konané mimo pracovní poměr a který mu za toto období zúčtoval započitatelný příjem v částce zakládající účast na nemocenském pojištění a zároveň ke dni 11. 3. 2020 měl uzavřenu dohodu o práci konané mimo pracovní poměr (viz § 3a odst. 5 ZoKB). V daném případě však dohoda, která byla účinná k 11. 3. 2020, byla uzavřena s jiným zaměstnavatelem nežli s tím, který zúčtoval započitatelný příjem pro účely nemocenského pojištění v rámci rozhodného období.

POZOR: Pokud by byl výkon práce na základě dohody o práci konané mimo pracovní poměr omezen ve výše uvedeném období od 10. 4. do 17. 5. nikoli z důvodů na straně zaměstnavatele, ale z důvodů na straně zaměstnance, tj. např. z důvodu péče o dítě nebo jiného člena domácnosti v důsledku ohrožení zdraví, měl by žadatel na kompenzační bonus nárok, a to za období od 1. 4. do 30. 5. 2020. Žadatel by měl rovněž nárok v případě, pokud by dohoda účinná od 1. 3. 2020 byla uzavřena s týmž zaměstnavatelem, se kterým měl žadatel uzavřenou i předchozí dohodu o pracovní činnosti.

Příklad č. 5

Žadatel vykonával v rozhodném období od 1. 10. 2019 do 31. 3. 2020 práci na základě dohody o provedení práce. Dohoda je uzavřena do konce roku 2020. Na základě příjmů z této dohody, které překročily rozhodný příjem podle zákona o nemocenském pojištění, byla založena účast na nemocenském pojištění ve všech měsících rozhodného období. K 1. 3. 2020 nastoupil žadatel do práce jako učitel.

Žadatel nemá nárok na kompenzační bonus. Výkon zaměstnání v pracovněprávním poměru během bonusového období brání vzniku tohoto nároku, neboť dle § 2aa odst. 1 písm. b) ZoKB nelze vedle výkonu práce na základě dohody o práci konané mimo pracovní poměr vykonávat jinou činnost, v jejímž důsledku vzniká účast na nemocenském pojištění z titulu zaměstnání. Výjimkou je pouze účast na nemocenském pojištění z titulu zaměstnání spočívajícího ve výkonu činnosti pěstouna či dobrovolného pracovníka pečovatelské služby.

POZOR: Kompenzační bonus není možné přiznat osobě činné na základě dohody za ty dny bonusového období, kdy byla účastna nemocenského pojištění z titulu zaměstnání spočívajícího ve výkonu pedagogické činnosti.

Výše kompenzačního bonusu a bonusové období

Prvním bonusovým obdobím je období od 12. března do 30. dubna 2020.

Druhým bonusovým obdobím je období od 1. května do 8. června 2020.

Výše kompenzačního bonusu činí 350 Kč za každý kalendářní den bonusového období.

Výše kompenzačního bonusu pro osoby vykonávající práci na základě dohody o provedení práce nebo dohody o pracovní činnosti je oproti výši kompenzačního bonusu pro osoby samostatně výdělečně činné či společníky vybraných společností s ručením omezeným stanovena v nižší výši, což odpovídá tomu, že čistý výdělek z těchto dohod, jehož nucené snížení či výpadek má bonus kompenzovat, nepředstavuje zpravidla jediný a hlavní zdroj příjmů dotyčného. Maximální výše kompenzačního bonusu u jednotlivce může za všechny dny bonusových období (89 dnů) dosáhnout částky 31 150 Kč.

POZOR: Nárok na kompenzační bonus nevzniká za ty dny bonusového období, kdy žadatel obdržel podporu v nezaměstnanosti podle zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů a za ty dny, za které obdržel kompenzační bonus jako osoba samostatně výdělečně činná nebo jako společník společnosti s ručením omezeným (§ 1 a § 2a zákona o kompenzačním bonusu).

I v případě výkonu činnosti na základě více než jedné dohody může nárok na kompenzační bonus vzniknout pouze jednou.

Žádost o kompenzační bonus

Žádost o kompenzační bonus lze podat na finanční úřad místně příslušný ke správě daně z příjmů fyzických osob do konce třetího kalendářního měsíce následujícího po nabytí účinnosti daného zákona.

Kromě obecných náležitostí (zejména identifikace daňového subjektu, který žádost podává, čeho se tato žádost týká a co daňový subjekt požaduje) musí žádost o kompenzační bonus obsahovat:

- čestné prohlášení osvědčující splnění podmínek pro vznik nároku na kompenzační bonus,

- účet u poskytovatele platebních služeb v české měně, na který má být kompenzační bonus vyplacen,

- vlastnoruční podpis v případě podání učiněného v listinné podobě či prostřednictvím e mailu (účinky vlastnoručního podpisu má rovněž podání učiněné pomocí datové zprávy podepsané uznávaným elektronickým podpisem nebo pomocí datové zprávy, která je odeslána pomocí datové schránky, čímž se nahrazuje přítomnost uznávaného elektronického podpisu),

- identifikaci zaměstnavatele, pokud na jeho straně nastaly důvody omezení činnosti (jedná se o zaměstnavatele, který dotyčnému žadateli v rozhodném období zúčtoval příjem v částce zakládající účast na nemocenském pojištění a se kterým měl dotyčný současně ke dni 11. března 2020 uzavřenu dohodu o provedení práce nebo dohodu o pracovní činnosti),

- kopii dohody o práci konané mimo pracovní poměr, na základě které byl žadatel v rámci rozhodného období účasten nemocenského pojištění jako zaměstnanec

- kopii mzdového listu zahrnujícího kalendářní měsíce, kdy byl subjekt kompenzačního bonusu účasten nemocenského pojištění na základě dohod o práci konané mimo pracovní poměr v rozhodném období (lze nahradit potvrzením od zaměstnavatele).

Byla-li účast na nemocenském pojištění v požadovaných 4 měsících v rámci rozhodného období založena z titulu více dohod (např. i u různých zaměstnavatelů), je nezbytné přiložit všechny relevantní kopie dohod a kopie mzdových listů, na základě nichž lze osvědčit splnění zákonné podmínky.

K rychlejšímu vyřízení žádosti může přispět přiložení kopie dohody o práci konané mimo pracovní poměr platné ke dni 11. 3. 2020 - přikládá se, pokud se jedná o dohodu odlišnou od dohody podle bodu f), a to pouze v případě, že k omezení výkonu práce na základě dohody došlo z důvodů na straně zaměstnavatele.

POZOR: Kompenzační bonus není možné vyplácet v hotovosti ani prostřednictvím služeb České pošty

Uvedením kontaktních údajů (telefonu či e-mailu, na kterém je žadatel k zastižení) lze taktéž přispět k rychlejšímu vyřízení žádosti v případech, kdy obsahuje určité nejasnosti či vady tohoto podání, které je pro vyřízení žádosti nutné odstranit.

Žádost je možné podávat i v zastoupení (např. prostřednictvím zástupce na základě plné moci). Čestné prohlášení však podepisuje vždy ten, komu má být kompenzační bonus přiznán.

Nepovinný formulář žádosti včetně pokynů k jejímu vyplnění je k dispozici na internetových stránkách Finanční správy (https://www.financnisprava.cz/cs/financni-sprava/media-a-verejnost/nouzovy-stav/Pomoc_osobam_cinnym_na_zaklade_dohody ). Žádost však lze podat i jinak než na tomto formuláři, musí však splňovat veškeré výše uvedené náležitosti.

Pro získání dalších informací sledujte internetové stránky Finanční správy, mimo jiné též odpovědi na nejčastější dotazy ke kompenzačnímu bonusu:

1 Zaměstnanci jsou účastni pojištění, jestliže vykonávají zaměstnání a sjednaná částka započitatelného příjmu z tohoto zaměstnání za kalendářní měsíc činí alespoň částku rozhodnou pro účast na pojištění („rozhodný příjem"). Rozhodný příjem činí 3 000 Kč (§ 6 zákona č. 187/2006 Sb., o nemocenském pojištění). Zaměstnanci činní na základě dohody o provedení práce jsou účastni nemocenského pojištění, byl-li jim zúčtován započitatelný příjem v částce vyšší než 10 000 Kč. Pro dohody o pracovní činnosti platí limit 3 000 Kč.

2 Zaměstnanci dle § 5 odst. a) zákona o nemocenském pojištění (vyjma bodů 5., 12. a 13. tohoto ustanovení).